固定资产折旧方法:4种:年限平均法、工作量法、双倍余额递减法和年数总和法

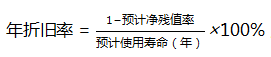

1.年限平均法(又称直线法)

月折旧率=年折旧率÷12;月折旧额=固定资产原价×月折旧率

2.工作量法

;

;

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

3.双倍余额递减法

不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。

折旧年限的后两年,将固定资产净值扣除预计净残值后的余额平均摊销。

计算公式如下:

4.年数总和法

【直击考点•计算】某企业一项固定资产的原价为20 000元,预计使用年限为5年,预计净残值200元。

A:按双倍余额递减法计提折旧:

双倍余额递减法折旧率=2/5×100%=40%

年应计提的折旧额=20 000×40%=8 000(元)

第二年应计提的折旧额=(20 000-8 000)×40%=4 800(元)

第三年应计提的折旧额=(20 000-8 000-4 800)×40%=2 880(元)

第四、第五年的年折旧额=(20 000-8 000-4 800-2 880-200)÷2=2 060(元)

B:按年数总和法计提折旧:

年折旧额=(20 000-200)×5/15=6 600(元)

第二年折旧额=(20 000-200)×4/15=5 280(元)

第三年折旧额=(20 000-200)×3/15=3 960(元)

第四年折旧额=(20 000-200)×2/15=2 640(元)

第五年折旧额=(20 000-200)×1/15=1 320(元)