采购模块篇

T+采购入库单上有损耗字段,此损耗为合理损耗,会增加存货的单位入库成本。但是采购入库单上没有非合理损耗的字段,需要用变通的方法处理。(均以进货单立账为前提)

★ 合理损耗 ★

场景:采购10包葡萄干,但是实际只收到9包,还有1包属于合理损耗,由购买方承担。

情况一、先进货后入库

1)先拿到供应商开具的发票,数量10,新增一张数量10的进货单;

2)进货单生成采购入库单时实收数量修改为9,损耗数量填1。审核后会金额不变,单价会变为50/9=5.56。进货单上的损耗数量会被反填为1,而进货单也不能再生成采购入库单。

情况二、先入库再进货

1)填写采购入库单数量为9,因为未收到发票,所以损耗数量暂不确定,先不填,单价填暂估单价。

2)收到发票时采购入库单流转生成进货单,数量修改为10,损耗数量填1,单价填发票上的单价。采购核算时会按进货单的金额/(数量-损耗数量)计算成本,之前填的采购入库单的单价和金额都被反填。

★ 非合理损耗 ★

场景:采购10瓶百事可乐,但是实际只收到9瓶,还有1瓶属于非合理损耗。

情况一、需查明原因再处理

1)收到货后填写采购入库单,实收仍然是10,损耗数量不填,相当于假装收到10包;

2)因为实际只收到9包,所以再做一张其他出库单,将损耗的数量出掉;

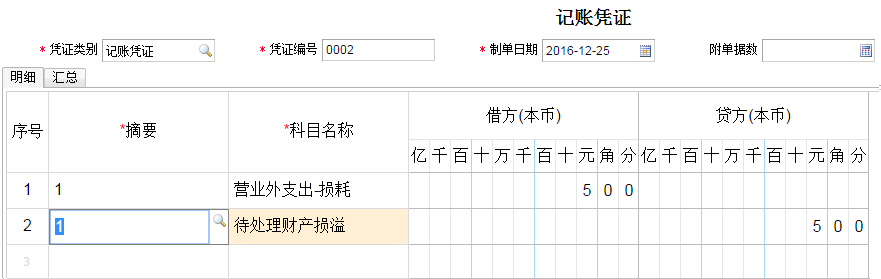

3)其他出库单先入待处理财产损溢,待查明原因后手工在总账中填制凭证,将待处理财产损溢转至营业外支出。

情况二、损耗部分供应商承诺会补发

1)进货单按照发票上数量填写10;

2)入库时只收到9个,流转生成采购入库单数量9,剩下的一个等收到供应商的补发再入库;

3)收到补发的一个,再由原进货单生成采购入库单,数量自动带出1,这样所有数量都入库了。

情况三、损耗的数量供应商承诺直接退款

1)进货单按照发票上数量填写10;

2)收到货时用进货单生成采购入库单,实际数量修改为9;

3)损耗的一个因为供应商同意退款所以用进货单生成数量-1的退货单,退货单的表头勾上“冲抵进货”;

4)新增应付冲应付的单据,将损耗商品的应收款和退货的应收款冲抵,后收款时,进货单的未结款金额已减去损耗部分。(注:如果款项在损耗之前已经付清了,那么就不要做应收冲应收,而是做一张红字现金费用单,或者蓝字现金收入单体现现金的退还即可)